专题:特斯拉二季度盈利不及预期能炒股吗,股价盘后大跌

股票配资是一种融资方式,允许投资者以较少的自有资金撬动更大的资金进行股票投资。配资公司会根据投资者的信用状况和投资标的,提供一定比例的资金杠杆,放大投资者的资金规模。

华尔街见闻

特斯拉二季度总体营业收入意外增长,得益于能源业务增长,但主营业务汽车的销售继续下滑,公司利润超预期两位数剧减,体现汽车降价和押注人工智能(AI)领域的投入增加继续打击盈利能力。

华尔街见闻曾提到,受交付持续下滑拖累,特斯拉二季度业绩不理想可能已成共识,市场关注点转移到一些非汽车业务,包括不到两周前传出推迟两月发布的自动驾驶出租车Robotaxi、人形机器人Optimus、FSD技术采用率和能源业务,汽车业务方面关注平价车型Model 2。

本次特斯拉财报未透露Robotaxi问世时间表相关的新消息。特斯拉CEO马斯克在业绩电话会上确认了此前的媒体消息,称Robotaxi的计划发布时间从8月8日推迟到10月10日。

4月23日的一季度业绩电话会上,马斯克称计划最快明年初、明年上半年投产更经济实惠的新车型,“打脸”此前有关平价车型开发已取消的报道,特斯拉股价当日盘后涨超10%。本次特斯拉财报未透露有关Model 2的更多“惊喜”,称包括平价车型在内的新车有望明年上半年投产。马斯克在电话会上称,将于明年上半年交付平价车型。

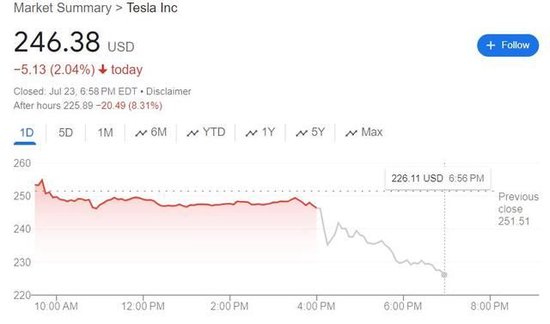

二季度财报公布后,本周二收跌约2%的特斯拉股价盘后加速下跌,盘后跌幅扩大到4%以上,电话会上马斯克讲话期间,盘后跌幅进一步扩大,跌超8%。

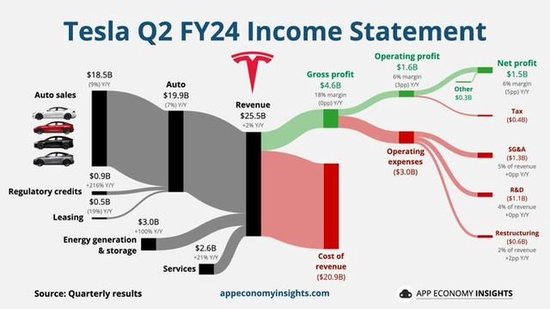

二季度总营收不降反增 能源业务营收翻倍增长 汽车营收降7% 净利润降超40%

美东时间7月23日周二美股盘后,特斯拉公布的今年第二季度总营收高于预期,营业利润和每股收益(EPS)均两位数下滑,且降幅大超预期。

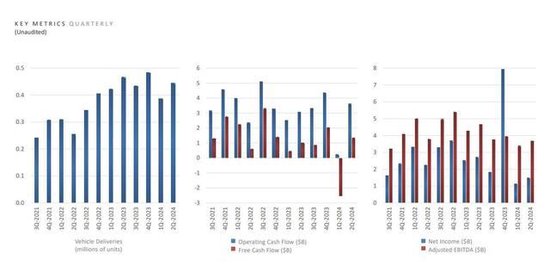

二季度营收255亿美元,同比增长2%,分析师预期同比降1.2%至246.3亿美元,其中,汽车业务的营收为198.8亿美元,同比下降7%,能源发电与储能业务的营收为30.14亿美元,同比翻倍增长。 二季度营业利润16.05亿美元,同比下降33%,分析师预期同比降24.6%至18.1亿美元。 非GAAP口径下二季度稀释后EPS为0.52美元,同比下降43%,分析师预期0.60美元,同比降34%。 二季度毛利45.78亿美元,同比增长1%,当季毛利率18%,低于去年同期的18.2%,但高于分析师预期的17.4%;剔除“卖碳”积分的汽车业务毛利率为14.6%,低于预期。 二季度非GAAP口径下净利润18.12亿美元,同比下降42%,GAAP口径下净利润14.78亿美元,同比下降45%。 二季度自由现金流(FCF)13.42亿美元,同比增长34%,而分析师预期19.2亿美元,同比增长91%。

特斯拉称,二季度实现了创纪录的总营收,同时强调能源业务的亮点。特斯拉财报披露,二季度部署储能产品Megapack和Powerwall 9.4Gwh,创单季历史新高,能源发电与储能业务的营收和毛利由此也均创单季新高。

对于能源业务,特斯拉还提到,在加州的Lathrop储能工厂二季度产量创单季最高纪录,上海的超级工厂处于明年一季度开始生产的正轨。

仍预计Cybertruck今年底盈利 预计三季度汽车产量环比增长转正 平价车等新车仍有望明年上半年投产

本月初特斯拉公布二季度交付量同比下降4.8%,连续两个季度下滑,但降幅低于市场预期,保住了在全球纯电动车销售中榜首的地位。

本次财报中,分析二季度影响盈利能力的因素时,特斯拉指出,对盈利产生负面影响的因素包括,主要来自AI项目的运营费用增加,汽车交付量减少且平均售价(ASP)下降,以及重组的相关费用。不过,特斯拉将Cybertruck交付量列为和能源业务增长一样的营收正面因素。

特斯拉称,二季度公司汽车产量环比下降,预计三季度产量将环比增长。二季度Cybertruck的产量环比增长两倍以上,依然处于到今年底实现盈利的正轨。电动半拖车Semi工厂处于2025年年底前投产的正轨。

展望中,特斯拉和一季度财报一样,重申因为致力于推出新一代汽车等产品,今年的汽车产量增速可能“远低”于去年,并重申,今年储能产品部署的增速和能源业务营收的增速应该会超过汽车业务。

展望中,特斯拉称,包括更实惠的车型在内,特斯拉的新车计划仍有望明年上半年开始生产。这些车辆将利用下一代平台以及现有平台,将能在与目前车型相同的生产线上生产。这种方法将导致成本的降幅低于之前的预期,但使公司能在不确定的时期以更高效的资本支出方式谨慎地增加汽车产量。这将有助于公司充分利用目前预计的接近 300万辆车的最大产能,在投资新生产线之前,使产量较去年增长50%以上。

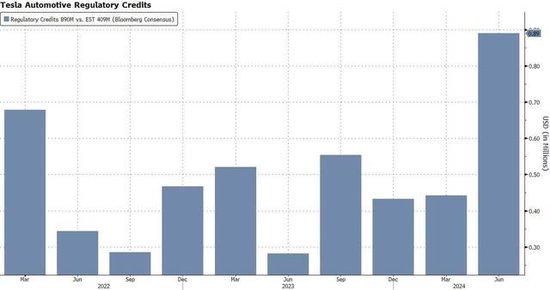

二季度“卖碳”收入环比翻倍至新纪录

特斯拉以往盈利的一大推手——通过出售碳排放信用额度获得的收入二季度又立功。当季这类所谓“卖碳”的收入达到创单季纪录的8.9亿美元,为一季度4.42亿美元收入的两倍多。

公布财报时,特斯拉确认了“卖碳”的“功绩”:

“我们在第二季度实现了创纪录的监管积分收入,因为其他原始设备制造商(OEM)在满足排放要求方面仍落后。”

重点仍是全公司削减成本,加速开发AI产品和服务 Robotaxi部署时机取决于技术和监管

本月特斯拉公布交付量后,花旗、瑞穗等多家投行上调对特斯拉的目标价,并表示,未来特斯拉的增长主要来自AI项目的执行力,尤其是Robotaxi和人形机器人Optimus。摩根士丹利上周末发布的调查显示,相比电动车,投资者更关心特斯拉的“AI叙事”,68%的投资者把AI视为特斯拉未来一年股价的主要驱动力,仅有33%倾向于电动车。

本周二公布的财报中,特斯拉未透露Robotaxi的具体计划发布时间,称:

“Robotaxi 的部署时机取决于技术进步和监管部门的批准,鉴于其巨大的潜在价值,我们正在积极把握这一机会。”

财报中,特斯拉总结:

“我们的重点仍是全公司范围削减成本,包括降低每辆车的销售成本、发展我们的传统硬件业务以及加速开发我们的AI产品和服务。”

在AI软件和硬件方面,特斯拉提到,继续在自动驾驶和Robotaxi服务的软件和硬件开发方面取得进展。Optimus正在特斯拉的一个工厂中执行其第一项处理电池的任务。特斯拉得州超级工厂的南部扩建即将完工,将容纳公司迄今为止最大的H100芯片集群。

展望中,特斯拉提到,Robotaxi产品将继续推行革命性的“解构式”(unboxed)制造战略。

网友评论特斯拉总结的汽车和AI等领域业绩要点称,翻译一下,特斯拉告诉我们,销售继续大跌,所以我要转向AI等热门概念了。

还有网友称,特斯拉二季度业绩总结的图表里,最后一列同比的表现实在糟糕,难怪马斯克总是编造谎言,特斯拉的实际价值甚至还不到每股 20 美元。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069能炒股吗